* 가지급금

실제 현금의 지출은 있었지만 거래의 내용이 불분명하거나 거래가 완전히 종결되지 않아 계정과목이나 금액이 미확정인 경우에, 그 지출액에 대한 일시적인 채권을 표시하는 과목이 가지급금이다. 즉 현금의 지출은 있었으나 그 사용내역과 금액이 불명확하여, 그것이 확정되는 시점까지만 현금의 지출에 대한 수취채권으로 표시하는 것이 가지급금이다.

* 가수금

실제 현금의 수입은 있었지만 거래의 내용이 불분명하거나 거래가 완전히 종결되지 않아 계정과목이나 금액이 미확정인 경우에, 현금의 수입을 일시적인 채무로 표시하는 계정과목을 가수금이라 한다. 즉 현금의 수입은 있었으나, 그 거래내역이 불명확하여 일시적으로 현금의 수입을 처리하는 계정과목이 부채계정으로서의 가수금이다.

가지급금 : (금액이 정확하지 않을 때) 대충 어림잡아 계산, 개산하여

가수금 : (계정과목이 정확하지 않을 때) 원인 불명의 ~ 이 입금되어

거래예제)

- 출장 가기 전, 직원에게 개산하여 먼저 50만원을 현금으로 지급하다.

가지급금 500,000 / 현금 500,000

- 출장 간 직원이 원인불명의 현금 300만원을 받다.

현금 3,000,000 / 가수금 3,000,000

-출장비 정산시

ex1) 출장 다녀온 직원이 출장비를 정산, 40만원은 출장비로 사용 남은 10만원은 현금으로 반납하다.

여비교통비 400,000 / 가지급금 500,000

현금 100,000

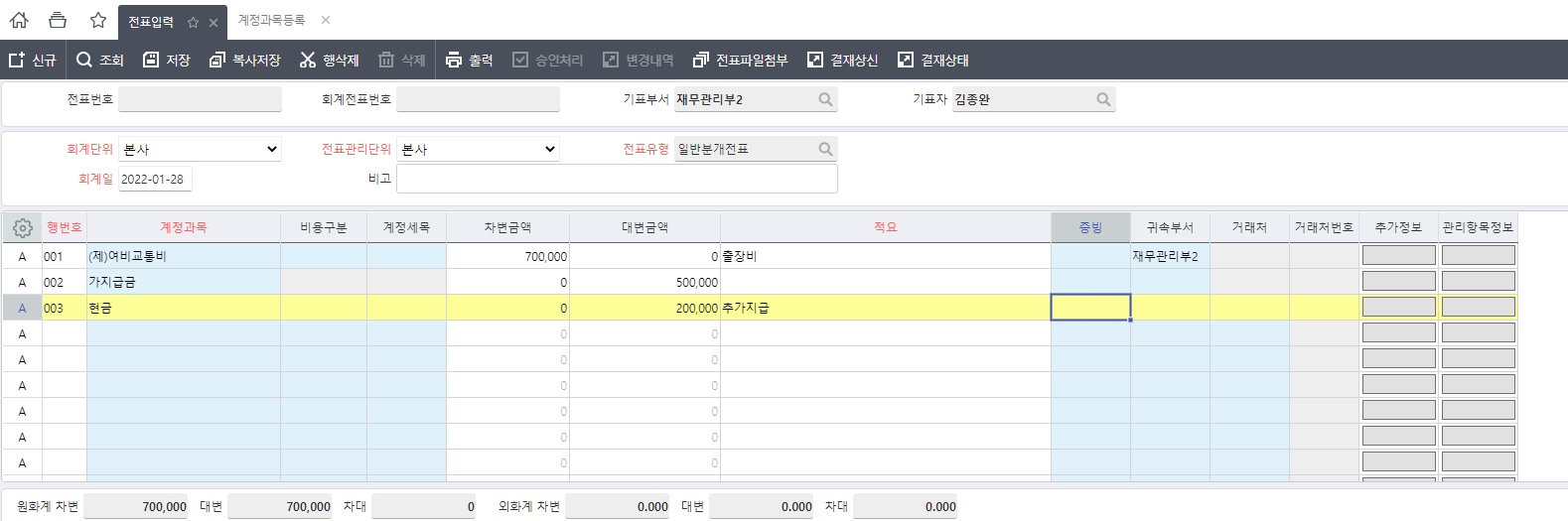

ex2) 출장 다녀온 직원이 출장비를 정산, 지급했던 50만원보다 20만원을 더 사용하여 현금으로 20만원을 추가지급하다.

여비교통비 700,000 / 가지급금 500,000

현금 200,000

- 출장간 직원이 받았던 현금 300만원은 A거래처의 외상매출금 200만원과 계약금으로 먼저 받은 100만원인 것으로

확인되다.

가수금 3,000,000 / 외상매출금 2,000,000 (A거래처)

선수금 1,000,000 (A거래처)

'일상 > 회계 공부' 카테고리의 다른 글

| 매출할인, 매출환입및에누리 (0) | 2022.01.28 |

|---|---|

| 단기대여금, 단기차입금 분개 (이자수익/이자비용 처리) (0) | 2022.01.28 |

| 대손금 회수시 분개방법 / 대손세액공제에 따른 분개방법 (0) | 2022.01.28 |

| 대손의 발생 / 기타의 대손상각비, 대손충당금 분개방법 (0) | 2022.01.28 |

| 대손충당금 설정 분개방법 (0) | 2022.01.13 |