728x90

반응형

* 대손금 회수

전년도에 대손으로 확정된 금액을 다시 회수하게 되었을 경우에 대한 회계처리는

전년도에 대손을 모두 대손충당금 또는 대손상각비 어떤 계정으로 처리했는지와 관계없이

모두 대손충당금으로 처리한다.

거래예제)

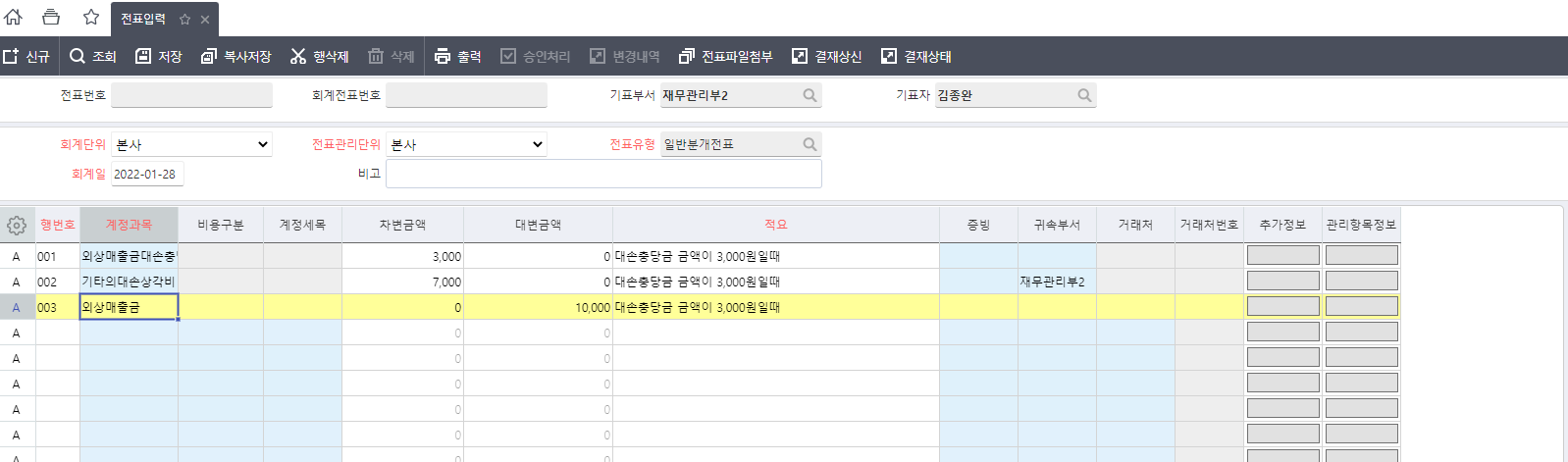

- 전년도에 A 거래처에 회수할 수 없게 되어 대손처리 하였던 외상매출금 10,000원을 현금으로 다시 회수하다.

전년도 회계처리

-> (대손충당금 금액이 3,000원일 때)

대손충당금 3,000 / 외상매출금 10,000

기타의 대손상각비 7,000

-> (대손금 회수시)

현금 10,000 / 대손충당금 10,000

* 전기에 대손처리한 채권 회수시 : 현금 / 대손충당금

* 당기에 대손처리한 채권 회수시 : 현금 / 대손상각비

- 제품매출에 대한 회계처리를 참고로 외상대금을 수령할 수 없음이 법적으로 확정되어 대손처리하며

대손세액공제를 받은 경우와 받지 않은 경우를 나눠서 대금을 회수할 경우 회계처리

외상매출금 1,100,000 / 제품매출 1,000,000

부가세예수금 100,000

(대손세액공제를 받지 않은 경우)

현금 1,100,000 / 대손충당금 1,100,000

(대손세액공제를 받은 경우)

현금 1,100,000 / 대손충당금 1,000,000

부가세예수금 100,000

728x90

반응형

'일상 > 회계 공부' 카테고리의 다른 글

| 가지급금,가수금 분개방법 (0) | 2022.01.28 |

|---|---|

| 단기대여금, 단기차입금 분개 (이자수익/이자비용 처리) (0) | 2022.01.28 |

| 대손의 발생 / 기타의 대손상각비, 대손충당금 분개방법 (0) | 2022.01.28 |

| 대손충당금 설정 분개방법 (0) | 2022.01.13 |

| 급여 / 예수금 분개방법 (국민연금, 건강보험, 고용보험 계정처리) (0) | 2022.01.12 |